Sparstrategien für Schweizer Familien: Wie Sie mehr aus Ihrem Geld machen

In der Schweiz spielt Sparen eine zentrale Rolle im finanziellen Haushalt vieler Familien. Angesichts steigender Lebenshaltungskosten und der Vielfalt finanzieller Möglichkeiten ist eine solide finanz

In der Schweiz spielt Sparen eine zentrale Rolle im finanziellen Haushalt vieler Familien. Angesichts steigender Lebenshaltungskosten und der Vielfalt finanzieller Möglichkeiten ist eine solide finanzielle Bildung unerlässlich. Dieser Artikel beleuchtet, wie Schweizer Familien durch verantwortungsvollen Umgang mit Geld ihre finanzielle Sicherheit stärken können.

Bild: KI generiertes Bild

Budgetierung

Budgetierung ist der Prozess, bei dem alle Einnahmen und Ausgaben eines Haushalts erfasst werden, um ein klares finanzielles Bild zu erhalten. Dies beginnt mit der Auflistung aller regelmäßigen Einkommen – etwa Gehälter, Boni, und Renten – und festen Ausgaben wie Miete, Versicherungen und Abonnements. Die Erstellung eines monatlichen Budgets hilft dabei, Prioritäten zu setzen und zu entscheiden, wie viel Geld für Lebensmittel, Freizeit und Sparen zur Verfügung steht. Zum Beispiel könnten Sie feststellen, dass Sie CHF 200 monatlich durch den Wechsel zu einem günstigeren Mobilfunkanbieter sparen könnten. Gerade im Bereich der Freizeit fällt es einigen Menschen schwer, sich einzuschränken. Es kann deshalb helfen, sich im Moment eines möglichen Impulskaufes bewusst zu machen, dass man ein langfristiges Ziel verfolgt, das dem Kauf entgegensprechen würde. Noch mehr Informationen zum Thema Budgetieren finden Sie unter https://finanz-heldinnen.de/magazin.

Passives Einkommen aufbauen

Der Aufbau passiven Einkommens bietet eine Möglichkeit, Einnahmen zu generieren, die wenig bis keine tägliche Arbeit erfordern, nachdem sie einmal etabliert sind. Beispiele hierfür sind:

Dividendenaktien:

Dividendenaktien sind Anteile von Unternehmen, die einen Teil ihrer Gewinne regelmäßig an Aktionäre ausschütten. Diese Zahlungen werden üblicherweise vierteljährlich vorgenommen und können eine verlässliche Einkommensquelle darstellen. Wenn Sie beispielsweise CHF 10,000 in Aktien mit einer durchschnittlichen Dividendenrendite von 4% investieren, ergibt das jährlich etwa CHF 400 an Dividenden. Die Wahl der richtigen Aktien erfordert jedoch eine gründliche Recherche über die finanzielle Stabilität und zukünftige Gewinnaussichten des Unternehmens.

Immobilienvermietung:

Investitionen in Immobilien zur Vermietung können ebenfalls zu passivem Einkommen führen. Die Mieteinnahmen abzüglich der Unterhalts- und Verwaltungskosten stellen das passive Einkommen dar. Die Rendite hängt von Faktoren wie der Lage, der Nachfrage und der Art der Immobilie ab. Ein gut gewähltes Objekt in einer gefragten Lage kann nicht nur stabile Mieteinnahmen, sondern auch eine Wertsteigerung der Immobilie im Laufe der Zeit bieten.

Online-Wettportale:

Die Nutzung von Online-Wettportalen kann ebenfalls eine Möglichkeit sein, passives Einkommen zu generieren. Diese Form der Einkommensquelle basiert auf der Teilnahme an verschiedenen Online-Wettangeboten, wie es sie z.B. unter https://wettanbieterschweiz.ch/bonus/ gibt. Dabei wird in der Regel ein Betrag gesetzt in der Hoffnung, diesen durch erfolgreiche Wetten zu vermehren. Wie bei allen Investitionsformen ist eine gründliche Kenntnis der Plattformen und der angebotenen Wettarten wichtig, um die Gewinnchancen realistisch einschätzen zu können.

Kosten senken

Eine direkte Methode zur Kostensenkung ist der Vergleich und Wechsel von Anbietern für Energie und Versicherungen. Durch Online-Vergleichsportale lässt sich oft ein günstigerer Tarif finden, der jährlich bis zu mehrere Hundert Franken einsparen kann. Ein weiteres Beispiel ist der bewusste Einkauf von Lebensmitteln: Durch den Kauf von Produkten in Aktion oder die Nutzung von Kundenkarten können Familien oft 10-15% ihrer Lebensmittelkosten einsparen.

Sparen für die Zukunft

Das Sparen für zukünftige Bedürfnisse umfasst Methoden wie regelmäßiges Einzahlen auf Sparkonten, die Investition in Aktien oder Fonds, und das Einrichten von Bildungsfonds für Kinder. Die Auswahl der richtigen Sparform hängt von den finanziellen Zielen und dem Risikoprofil ab. Beispielsweise bieten Aktien auf lange Sicht höhere Ertragschancen, bergen aber auch größere Risiken. Ein gut diversifiziertes Portfolio kann hier ein ausgewogenes Verhältnis schaffen, wie es unter https://www.sparkasse.de/pk/ratgeber/ erklärt wird. Das frühzeitige Anlegen eines Notfallfonds, der etwa drei bis sechs Monate des regulären Einkommens abdeckt, ist ebenfalls essentiell.

Fazit

Ein bewusster Umgang mit Finanzen und das Wissen um verschiedene Spar- und Einkommensstrategien sind entscheidend für die finanzielle Sicherheit. Die Kombination aus aktiven Sparmaßnahmen und dem Aufbau von passiven Einkommensquellen kann Familien helfen, langfristig ein stabiles finanzielles Fundament zu schaffen. Indem man lernt, das vorhandene Einkommen effizient zu nutzen und zu vermehren, kann man nicht nur gegenwärtige, sondern auch zukünftige finanzielle Herausforderungen meistern.

Vielleicht interessiert Dich auch:

(Last updated: 17.04.2024, 11:17)

Dieser Artikel beleuchtet ein Thema, das die Schweiz bewegt. Zahlen und Fakten stammen aus öffentlichen Quellen – admin.ch, BFS, kantonale Ämter. Stand: 17.04.2024. Gesetze und Regelungen können sich ändern – prüfe im Zweifel die aktuelle Rechtslage.

Alle Angaben recherchiert und geprüft. Fehler gefunden? → support@conviva-plus.ch

Redaktion ConvivaPlus

Info SchweizDie Schweiz kompakt – Fakten, Hintergründe, Zusammenhänge.

Letzte Aktualisierung:

Was die Schweiz sonst noch bewegt

Recherchiert mit Primärquellen, nicht mit Meinungen

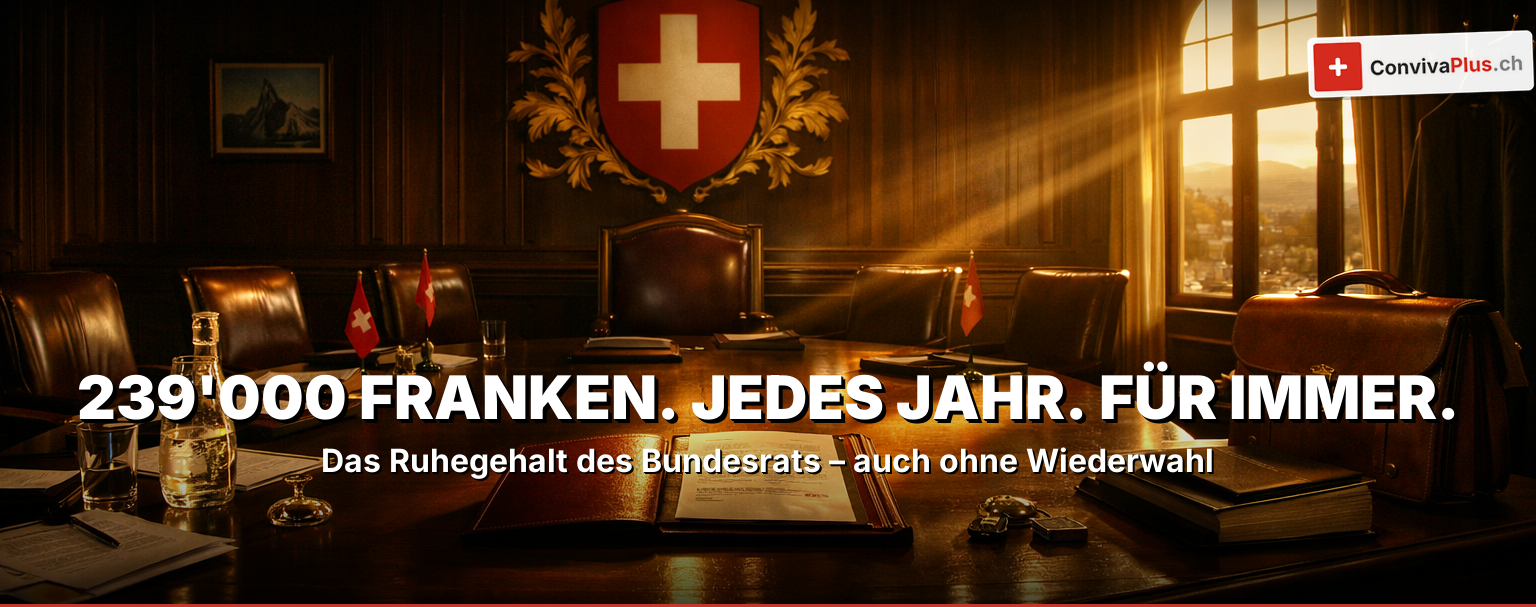

Bundesrat Lohn 2026: Gehalt, Rente & Privilegien

Was verdient ein Bundesrat 2026? CHF 478’000 brutto, CHF 239’000 Ruhegehalt, 2 Dienstwagen. Alle Fak

110 Schweizer Uhrenmarken

Alle Schweizer Uhrenmarken: CHF 25.6 Mrd. Export, 65’000 Beschäftigte. Luxus, Mittelklasse, Einstieg

🇨🇭 26 Kantone – Jeder einzigartig, alle Schweiz

Wie viele Kantone hat die Schweiz? 26 Kantone mit 9,05 Mio. Einwohnern ✓ Alle Wappen ✓ Steuern ✓ Ein

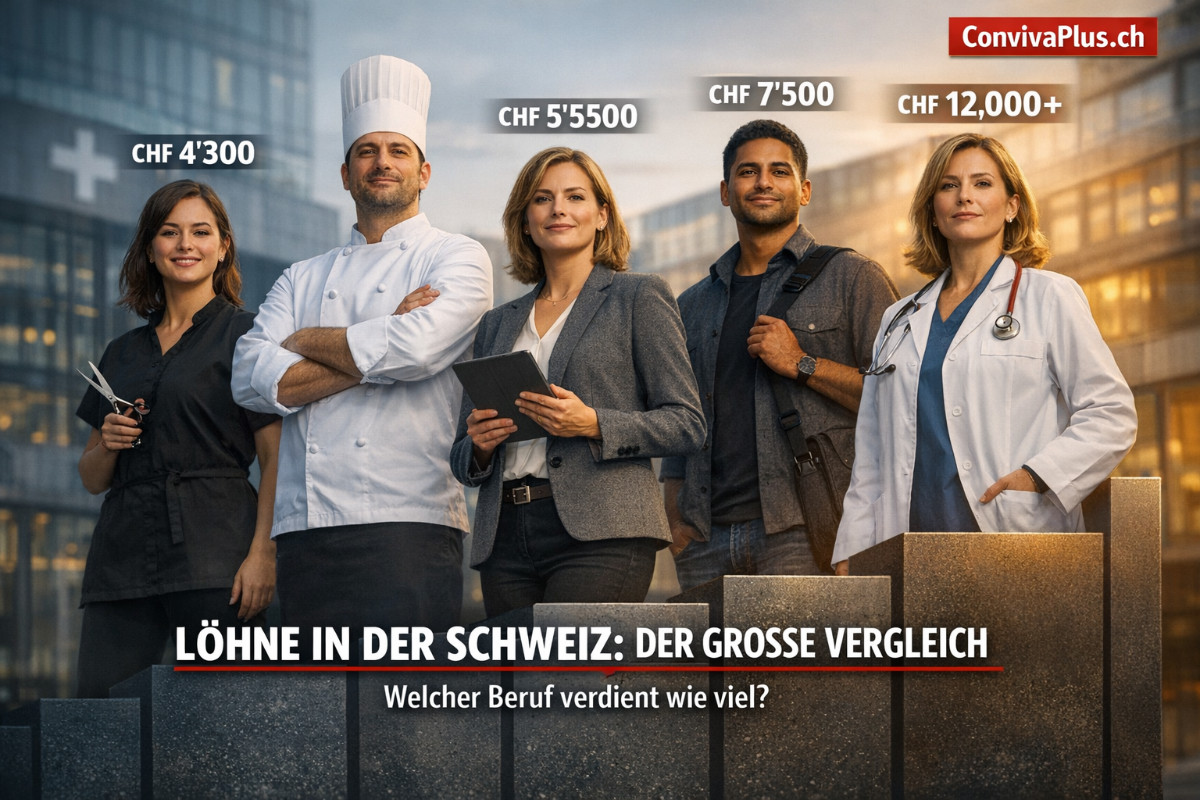

💵 Löhne – Gehälter, Boni, Branchen: Wer verdient was

Was verdient man in der Schweiz? Medianlohn CHF 7024 (2025). ✓ Alle Branchen ✓ Regionen ✓ Berufe ✓ B

Ehrenamt Steuerabzug

Steuerabzug für ehrenamtliche Tätigkeit ✅ Ehrenamt in der Schweiz von Steuern abziehen ✅ Abzüge bei

Rentenerhöhung +10%

AHV Rentenerhöhung 2016: Generell AHV Renten Beiträge um 10% erhöhen. 116-232 Schweizer Franken mehr

Fehler entdeckt oder Feedback? Sag uns Bescheid – wir korrigieren das.

Quellen: Öffentlich zugängliche Schweizer Primärquellen (admin.ch, BFS, kantonale Ämter). Keine Gewähr für Aktualität oder Vollständigkeit.