AHV-Vermögen aktuell: Die Lüge von der AHV-Pleite & Finanzierungslücke

AHV-Vermögen: Die tatsächlichen AHV-Finanzen ✅ Droht der AHV aktuell die Pleite? Gibt es eine Finanzierungslücke und Finanzierungsproblem der Altersvorsorge? Oder alles nur Angstmacherei, um uns

Droht der AHV der baldige Zusammenbruch? Oder ist alles nur interessengetriebene Angstmacherei, um unsoziale Reformen durchzubringen?

Hier gibt es einen Überblick über die tatsächlichen AHV-Finanzen (siehe weiter unten).

Inhalte:

Die AHV-Schwarzmaler:

Die Befürworter der Steuerreform (siehe: «Der STAF-Milliardenbschiss am Mittelstand») malen die AHV systematisch schwarz. Und die bürgerlichen Medien schreiben die AHV schon seit Jahren tot. FDP und SVP warnen Jahr für Jahr vor dem unmittelbaren Rentenkollaps. Sowohl vor als auch nach der Abstimmung zur gescheiterten Rentenreform. Das Parlament müsse schnell aktiv werden und rigorose (unsoziale) Reformen beschliessen, so der einhellige Tenor auf Seiten der rechtskonservativen Parlamentsmehrheit.

Geht es nach dem rechts-bürgerlichen Lager, ist die AHV nur durch spürbare Rentenaltererhöhungen (bis 69 Jahre) und drastische Rentenkürzungen zu retten. Selbst SP-Bundesrat Alain Berset erklärte vor der Abstimmung zur Altersvorsorge 2020 im «Tagesanzeiger»: «Wenn Ihr Nein stimmt, könnt ihr nicht sicher sein, dass Ihr noch eine AHV-Rente bekommt.» Ins gleiche Horn blies auch Nationalrat Beat Jans, als er tags darauf in der «Luzerner Zeitung» Bersets Behauptungen verteidigte: «Seine Aussagen basieren auf unbestrittenen Berechnungen. Man weiss, dass der AHV-Fonds in wenigen Jahren leer ist, wenn die Reform der Altersvorsorge scheitert.»

Tatsächlich? Denn besagte Panikmache unterliegt einem groben Fehler: Die Prognosen basieren nicht etwa auf den bisherigen realen Entwicklungen der AHV-Finanzen, sondern lediglich auf schwammigen Vorhersagen für die Zukunft. Es fehlt ein verlässlicher Wert, der diese Prognosen nachvollziehbar stützt. Kurz gesagt: Im Grossen und Ganzen sind die düsteren Prognosen reine Spekulation. Denn die Entwicklung von Wirtschaft, Gehältern, Anlagerenditen und das Wanderungssaldo der Schweiz sind alles andere als vorhersehbar.

Verlässliche Aussagen liefern hingegen die Zahlen des Bundesamtes für Sozialversicherungen (BSV) aus der AHV-Statistik. Die Konsumenschutz-Zeitschrift «K-Tipp» hat diese übersichtlich zusammengetragen. Fazit: Die AHV steht auf einem grundsoliden Fundament.

Die Finanzen der AHV 2007-2017 (in Millionen Franken):

| 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | |

| Einnahmen: | 34'511,6 | 35'923,3 | 37'062,2 | 37'247,4 | 38'374,0 | 39'058,2 | 39'989,5 | 40'546,5 | 41'156,5 | 41'763,7 | 44'379 |

| Ausgaben: | 33'302,8 | 33'878,0 | 35'786,6 | 36'604,1 | 38'052,7 | 38'797,7 | 39'975,9 | 40'866,3 | 41'735,0 | 42'530,2 | 43'292 |

| Betriebsergebnis: | +1'208,8 | +2'045,3 | +1'275,6 | +643,3 | +321,3 | +260,5 | +13,6 | -319,8 | -578,5 | -766,5 | -1'039 |

| Kapitalertrag: | 289,7 | -4'331,3 | 2'641,3 | 1'247,4 | 666,8 | 1'765,8 | 894,0 | 2'027,0 | 20,1 | 1'205,0 | 2'126 |

| Endergebnis: | +1'498,5 | -2'2286,0 | +3'916,9 | +1'890,7 | +988,1 | +2'026,3 | +907,6 | +1'707,2 | -558,4 | +438,5 | +1'087 |

| AHV-VERMÖGEN: | 40'636,7 | 38'350,7 | 42'267,6 | 44'158,3 | 40'146,4* | 42'172,7 | 43'080,3 | 44'787,5 | 44'229,1 | 44'667,6 | 45'755 |

* Hier fehlen 5 Mrd. Franken, die per 1.1.2011 von der AHV aufs Kapitalkonto der Invalidenversicherung (IV) transferiert wurden.

Trotz Bankenkrise im 2008, die der AHV einen Verlust von 4,3 Milliarden Franken bescherte, ist das AHV-Vermögen innert nur 10 Jahren um 4 Milliarden Franken auf 44,7 Milliarden Franken gestiegen. Die AHV-Reserve stieg in den letzten Jahrzehnten regelmässig, weil die Einnahmen der AHV stets grösser ausfielen als die Ausgaben (ausser 2008 und 2015).

Die AHV machte von 2007 bis 2017 im Schnitt eine Milliarde Franken Gewinn pro Jahr.

Das Babyboomer-Problem?

Schwarzmaler wenden an dieser Stelle gerne ein, dass in Bälde die Babyboomer in Rente gehen und aus diesem Grund die AHV in absehbarer Zeit unausweichlich vor dem Zusammenbruch stehe.

Fakt ist: Das AHV-Vermögen wird zwar in der Tat abnehmen - aber nur langsam. Laut Schätzung des Bundesamt für Sozialversicherungen (BSV) werden die AHV-Reserven bis zum Jahr 2025 auf rund 33,8 Milliarden Franken "schrumpfen". Doch selbst diese Prognose ist alles andere als sicher und steht auf wackligen Füssen.

Fazit: Von einem kolportierten AHV-Zusammenbruch weit und breit keine Spur.

Übrigens: Ab 2030 kommt «die nächste Babyboomer-Generation ins erwerbsfähige Alter, was die Prämieneinnahmen der AHV erhöhen wird».

Die versteckten AHV-Millionen:

Die AHV-Reserven betragen momentan also rund 45 Milliarden Franken. AHV, IV und EO haben 2017 trotz weltweiter Krisen viel Geld verdient: Die Nettorendite beträgt 7,11 Prozent. Das ist einer der höchsten Werte seit Jahren.

Trotzdem rechnen Politiker und Medien mit klarem Motiv die Zukunft der AHV schwarz. «Dabei sind die Kassen prall gefüllt», deckte der «K-Tipp» jüngst auf. Denn noch nicht eingerechnet ist das Vermögen der 78 AHV-Ausgleichskassen. Diese horten nämlich zusätzlich Hunderte von Millionen Franken. «Den Sozialversicherungen geht es so gut wie noch nie, weil die Beschäftigung ständig zunimmt, die Löhne steigen und die Zahl der Arbeitslosen sinkt. Ende des letzten Jahres lagen mehr als eine Billion Franken auf der hohen Kante», berichtet der «Ktipp». «Die SVA Zürich verfügt über Reserven im Wert von über 125 Millionen Franken. Die SVA Aargau hortet fast 159 Millionen Franken.»

4000 CHF STATT 1175 CHF

AHV-MINDESTRENTE

Die neue AHV-Volkspension-Revolution

Die AHV-Mindestrente soll von 1175 Franken auf 4000 Franken steigen, die Maximalrente von 2350 Franken auf 6000 Franken. Eine Revolution der Altersvorsorge ...

Quellen: K-Tipp, Bundesamt für Sozialversicherungen, AHV-Statistik.

Weiterführende Informationen & übernommen von: Unnötige Panikmache bei der Altersvorsorge (K-Tipp)

Vielleicht interessiert Dich auch:

Politik in der Schweiz funktioniert anders als anderswo: Föderalismus, direkte Demokratie, Konkordanz. Dieser Artikel ordnet ein, erklärt Zusammenhänge und nennt Quellen. Stand: 15.02.2024.

Alle Angaben recherchiert und geprüft. Fehler gefunden? → support@conviva-plus.ch

Redaktion ConvivaPlus

Politik

Demokratie verstehen. Föderalismus durchschauen. Fakten statt Parolen.

Wer entscheidet was in der Schweiz?

Föderalismus, Abstimmungen, Macht – eingeordnet

Bundesrat Lohn 2026: Gehalt, Rente & Privilegien

Was verdient ein Bundesrat 2026? CHF 478’000 brutto, CHF 239’000 Ruhegehalt, 2 Dienstwagen. Alle Fak

110 Schweizer Uhrenmarken

Alle Schweizer Uhrenmarken: CHF 25.6 Mrd. Export, 65’000 Beschäftigte. Luxus, Mittelklasse, Einstieg

🇨🇭 26 Kantone – Jeder einzigartig, alle Schweiz

Wie viele Kantone hat die Schweiz? 26 Kantone mit 9,05 Mio. Einwohnern ✓ Alle Wappen ✓ Steuern ✓ Ein

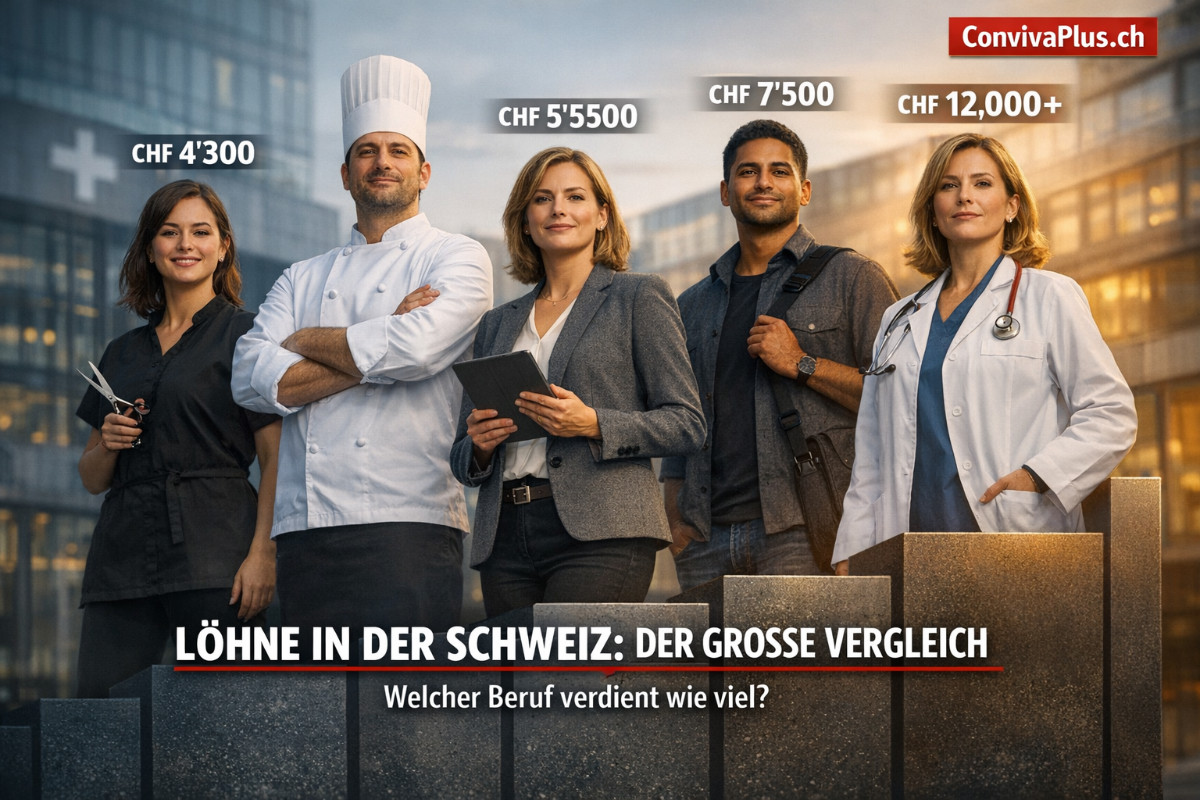

💵 Löhne – Gehälter, Boni, Branchen: Wer verdient was

Was verdient man in der Schweiz? Medianlohn CHF 7024 (2025). ✓ Alle Branchen ✓ Regionen ✓ Berufe ✓ B

🐕 Hundesteuer Schweiz 2026: Kosten, Gemeinden & Anmeldung

Was kostet die Hundesteuer in der Schweiz? 50-200 CHF je nach Gemeinde. ✓ Rechner ✓ Alle Kantone ✓ B

Arztsekretärin

Lohn-Übersicht einer Arztsekretärin in der Schweiz ✅ So viel Geld/Gehalt verdient eine medizinische

Fehler entdeckt oder Feedback? Sag uns Bescheid – wir korrigieren das.

Quellen: Öffentlich zugängliche Schweizer Primärquellen (admin.ch, BFS, kantonale Ämter). Keine Gewähr für Aktualität oder Vollständigkeit.